Xでポスト

Xでポスト

この記事の要点

- スマホでできる家計管理の始め方をわかりやすく解説。家計簿アプリの選び方、ムダな支出の見つけ方、固定費の見直し、続けるコツ、具体例やFAQまで紹介します。

- 家計管理の流れを日常の判断に使いやすい形で整理しています。

- 今日すぐ試せる制度活用アクションと避けたい行動を確認できます。

この記事の前提

本記事は一般的な情報提供を目的としており、税務・法律・投資判断などの個別助言ではありません。制度や条件は変更される場合があるため、最新情報は公的機関や専門家にも確認してください。

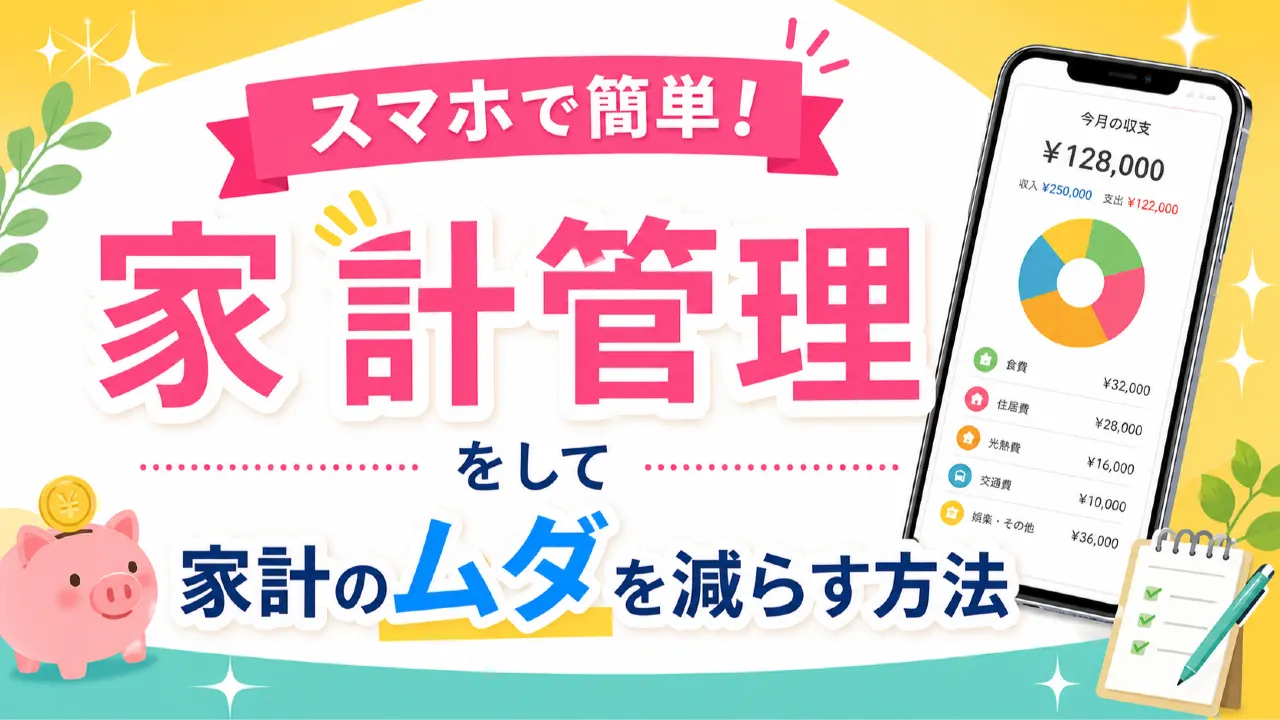

毎月なんとなくお金が減ってしまう、貯金したいのに思うように残らない――そんな悩みがあるなら、まず必要なのは「節約をがんばること」よりも「家計をスマホで見える化すること」です。

家計のムダは、特別な出費よりも、コンビニのついで買い、使っていないサブスク、把握していない固定費など、日常の中に埋もれていることが少なくありません。スマホを使った家計管理なら、レシート記録や口座連携、予算の確認をすき間時間で行いやすく、家計簿が続かなかった人でも始めやすいのが大きなメリットです。

この記事では、スマホで家計管理を始める方法、ムダを見つけるチェックポイント、アプリと手入力の使い分け、続けるコツまでを整理して紹介します。編集部では、一般的な家計管理の方法として、続けやすさ、支出の把握しやすさ、見直し効果が出やすい費目、個人情報の扱いへの注意といった観点を重視して内容を確認しています。

この記事でわかること

スマホで家計管理を始めると何が変わるのか

家計のムダを見つけやすい支出項目

家計簿アプリと手入力、それぞれの向き不向き

無理なく続けるための実践手順

自分に合った家計管理の判断基準

スマホで家計管理をすると、なぜムダが減りやすいのか

家計管理の目的は、単に記録を増やすことではありません。お金の流れを把握して、「どこを減らせば生活の満足度を落としにくいか」を判断できる状態にすることです。

ここでいう家計管理とは、収入・支出・貯蓄の状況を把握し、必要に応じて使い方を見直すことを指します。また、固定費は毎月ほぼ一定額かかる支出で、家賃、通信費、保険料、サブスクなどが代表例です。変動費は月によって増減しやすい支出で、食費、日用品費、交際費、娯楽費などが含まれます。

スマホでの家計管理が役立つのは、次のような理由があるからです。

支出をその場で記録でき、後回しになりにくい

銀行口座やクレジットカード、電子マネーの利用履歴をまとめて確認しやすい

グラフや費目別集計で、使いすぎが視覚的にわかる

毎月の比較がしやすく、改善の効果を確認できる

紙の家計簿より持ち歩きやすく、習慣化しやすい

たとえば、毎日コンビニでコーヒー150円、軽食300円を買っていると、1日450円です。平日20日で9,000円、休日も含めて月25日なら11,250円になります。1回ごとの金額は小さくても、月単位で見ると見直し候補になることがあります。スマホで記録していれば、こうした「気づきにくいムダ」を見つけやすくなります。

まず確認したい、家計のムダが出やすい支出項目

家計のムダは、人によって場所が違います。食費が多い人もいれば、通信費やサブスクが重い人もいます。編集部としては、最初からすべてを削ろうとするより、金額が大きいもの、毎月自動で出ていくもの、本人が把握していないものから確認するのが現実的だと考えます。

1. 通信費

スマホ料金や自宅回線は、見直し効果が出やすい固定費です。大手キャリアの旧プランを長く使っている場合、現在の利用量に合っていないことがあります。たとえば、月8,000円のスマホ代が、プラン変更や不要オプション解約で月5,000円になれば、月3,000円、年36,000円の差になります。

ただし、通信品質、通話の必要性、家族割の条件などで実際の有利不利は変わります。契約内容や違約条件、端末残債の有無は必ず確認しましょう。

2. サブスク・会員費

動画配信、音楽、電子書籍、クラウド保存、アプリ課金、ジム会費などは、少額でも積み重なりやすい支出です。月500円のサービスが5つあれば2,500円、年30,000円になります。

特に注意したいのは、無料期間後に自動課金へ移行したもの、家族で重複契約しているもの、ほとんど使っていないものです。スマホでクレジットカード明細やアプリストアの定期購入一覧を確認すると、見落としを減らしやすくなります。

3. 食費・コンビニ支出

食費は生活に必要な支出ですが、外食や中食、コンビニ利用が増えると予算オーバーしやすい費目です。たとえば、昼食を毎回800円の外食にしていると、月20日で16,000円です。週2回だけ弁当や自宅の軽食に置き換えて1回400円にできれば、月3,200円ほど抑えられる場合があります。

ただし、無理な自炊でストレスが増えたり、食材を余らせたりすると逆効果です。大切なのは、生活に合った方法を選ぶことです。

4. 保険料

保険は安心のために必要と考える人も多い一方、内容を十分に理解しないまま加入し続けているケースもあります。保障内容が重複していたり、現在の家族構成や働き方に合っていなかったりすることもあります。

ただし、保険は家族状況、資産状況、健康状態、勤務先の福利厚生などによって必要性が大きく変わります。解約や見直しは、約款や保障内容、解約返戻金の有無などを確認し、必要に応じて保険会社や専門家に相談してください。

5. キャッシュレスの使いすぎ

スマホ決済やクレジットカードは便利ですが、現金より支出感覚が薄れやすい面があります。ポイント還元だけを理由に買い物が増えると、本末転倒になりかねません。

家計管理では、決済手段そのものより、何にいくら使ったかを把握することが重要です。還元率だけでなく、月の利用総額も必ず確認しましょう。

スマホ家計管理の方法を比較|アプリ・メモ・表計算の違い

スマホで家計管理をする方法はいくつかあります。大切なのは、高機能かどうかではなく、自分が続けられるかどうかです。以下に、代表的な方法を比較します。

| 方法 | 特徴 | 向いている人 | 注意点 |

|---|---|---|---|

| 家計簿アプリ(口座連携あり) | 自動取得で記録の手間が少ない。集計やグラフが見やすい | 忙しい人、現金以外の支出が多い人 | 連携先や反映タイミング、セキュリティ方針の確認が必要 |

| 家計簿アプリ(手入力中心) | 支出を自分で入力するため、使った実感を持ちやすい | 少額支出を意識したい人、現金利用が多い人 | 入力が負担になると続きにくい |

| スマホのメモアプリ | すぐ始められ、費目を自由に決められる | まずは簡単に試したい人 | 集計や分析は手間がかかる |

| 表計算アプリ | 自由度が高く、予算管理や月次比較がしやすい | 数字を整理するのが好きな人 | 初期設定に少し時間がかかる |

家計簿アプリが向いている人

クレジットカードやスマホ決済の利用が多い

自動で記録したい

月ごとの比較を簡単に見たい

家計簿が続かなかった経験がある

家計簿アプリが向いていない場合

口座連携に抵抗がある

現金中心で、自動連携のメリットが小さい

細かい分類より、ざっくり把握で十分

メモや表計算が向いている人

自分で費目を細かく決めたい

個人情報の連携をできるだけ減らしたい

毎月の予算を自分で設計したい

どの方法でも共通して大切なのは、最初から完璧を目指さないことです。家計管理は、記録の美しさではなく、改善につながるかどうかで考えると続きやすくなります。

スマホで家計管理を始める実践手順

ここでは、今日から始めやすい手順を紹介します。最初の1か月は「正確さ」より「全体像をつかむこと」を優先すると取り組みやすくなります。

手順1 家計管理の目的を1つ決める

まずは目的を明確にします。目的がないと、記録だけで終わりやすくなります。

毎月2万円を貯金したい

赤字家計を解消したい

教育費や旅行費を準備したい

固定費を見直したい

たとえば「半年で10万円貯めたい」なら、月あたり約16,700円の改善が目安になります。目標金額があると、どの支出を見直すべきか考えやすくなります。

手順2 収入と固定費を先に入力する

最初に把握したいのは、毎月ほぼ決まっているお金です。

手取り収入

家賃

通信費

保険料

サブスク

ローン返済

保育料や習い事

ここでのポイントは、通帳やカード明細、契約メールなどを見ながら、思い込みではなく実額で確認することです。「たぶん月1,000円くらい」と考えていたサービスが、実際は年払いでまとまっていた、ということもあります。

手順3 変動費は大きな費目から記録する

いきなり1円単位で全部記録しようとすると挫折しやすくなります。まずは次のような大きい費目から始めるのがおすすめです。

食費

日用品費

交通費

交際費

娯楽費

レシート撮影機能があるアプリを使う方法もありますが、読み取り精度や分類はサービスによって差があります。最終的な費目の確認は自分でも行うと安心です。

手順4 1か月分を振り返り、ムダ候補を3つだけ選ぶ

家計の見直しは、一度に多くやるほど続きにくくなります。1か月記録したら、次の観点でムダ候補を3つだけ選びましょう。

使っていないのに払っているもの

満足度のわりに高いもの

代替手段があるもの

頻度を減らせそうなもの

例として、次のような見直しがあります。

動画配信2つのうち、利用頻度が低い1つを解約

コンビニ飲料を週5回から週2回に減らす

スマホの不要オプションを外す

手順5 翌月の予算をざっくり決める

予算は細かすぎると守れなくなります。最初は主要費目だけで十分です。

たとえば、手取り25万円の一人暮らしなら、次のような考え方があります。

家賃:70,000円

水道光熱費:12,000円

通信費:6,000円

食費:35,000円

日用品費:8,000円

交通費:10,000円

交際・娯楽費:20,000円

先取り貯金:30,000円

その他予備費:59,000円

これはあくまで一例で、家族構成や地域、働き方で適正額は変わります。重要なのは、自分の生活に合った予算を置くことです。

手順6 週1回、5分だけ確認する

家計管理は、月末にまとめて見るより、週1回の短時間確認のほうが修正しやすくなります。確認するのは次の3点です。

今週いくら使ったか

予算を超えそうな費目はあるか

来週減らせそうな支出は何か

この習慣があるだけで、「気づいたら使いすぎていた」を減らしやすくなります。

家計管理を続けるコツ|挫折しやすいポイントと対策

家計簿が続かないのは、意志が弱いからではなく、仕組みが合っていないことが多いです。ここでは、よくあるつまずきと対策を整理します。

記録が面倒になる

対策は、記録対象を絞ることです。最初は「現金支出だけ」「食費だけ」「固定費だけ」でもかまいません。全部を完璧にやるより、続く形を作るほうが大切です。

分類が細かすぎて疲れる

費目は少なくて十分です。たとえば、食費、日用品、交通、交際、娯楽、固定費、その他の7分類でも全体像はつかめます。細かく分けすぎると、入力も振り返りも負担になります。

赤字を見るのがつらい

家計管理は反省会ではなく、改善のための確認作業です。赤字だった月があっても、原因が一時的な出費なのか、毎月の構造的な問題なのかを分けて考えることが重要です。

たとえば、引っ越しや冠婚葬祭などの一時的支出なら、通常月と分けて考えたほうが実態をつかみやすくなります。

家族と共有できない

夫婦や家族で家計を管理する場合は、責めるためではなく、共通の目標を持つことが大切です。「食費が高い」ではなく、「旅行費を月1万円積み立てたいから、外食回数を少し調整しよう」といった伝え方のほうが話し合いやすくなります。

ケース別|スマホ家計管理の具体例

自分に当てはめやすいように、よくあるケースを紹介します。金額はあくまで一例です。

ケース1 一人暮らしの会社員、毎月なぜか貯まらない

28歳、手取り24万円。家賃7万円。毎月の貯金はほぼゼロ。スマホで家計簿アプリを使って1か月記録したところ、食費45,000円、コンビニ12,000円、サブスク4,000円、交際費28,000円と判明しました。

見直し内容は次の通りです。

動画配信1つ解約:月1,000円減

平日のコンビニ利用を半分に:月6,000円減

外食を月4回減らす:月8,000円減

合計で月15,000円程度の改善余地が見え、先取り貯金を月1万円から始める判断がしやすくなりました。

ケース2 子育て世帯、支出が多くて何から見直すべきかわからない

夫婦と子ども1人、世帯手取り38万円。教育費や日用品が増え、毎月ギリギリ。スマホで固定費を一覧化したところ、通信費17,000円、保険料28,000円、使っていないサブスク2,000円が見つかりました。

変動費より先に固定費を確認し、通信プランの見直し、不要サービスの解約、保険内容の再確認を実施。保険は必要保障との兼ね合いがあるため、内容を比較しながら慎重に検討しました。結果として、生活満足度を大きく下げずに毎月の支出を軽くできる可能性が見えてきました。

ケース3 現金派でアプリが苦手

50代、現金中心で支払い。アプリ連携に抵抗があるため、スマホのメモアプリで「日付・金額・費目」だけを記録。週末に合計を出す方法に変更したところ、外出時の飲み物代が月7,000円近くあることに気づき、水筒を持つ日を増やして支出を抑えられました。

このように、必ずしも高機能な方法でなくても、見える化できれば改善につながることがあります。

家計のムダを減らすチェックリスト

次の項目に当てはまるものがないか、スマホで確認してみましょう。

1か月以上使っていないサブスクがある

スマホ料金の内訳を把握していない

クレジットカード明細を毎月見ていない

コンビニやネット通販の少額購入が多い

保険の内容をここ1年以上見直していない

ポイント目的で予定外の買い物をしている

食費の予算を決めていない

先取り貯金の設定をしていない

現金・カード・スマホ決済の合計額を把握していない

月末まで家計を振り返る時間を取っていない

3つ以上当てはまるなら、家計の見直し余地があるかもしれません。まずは固定費と少額の積み重なりを確認するところから始めると、改善点を見つけやすくなります。

スマホ家計管理で確認したい注意点

便利な一方で、スマホで家計管理をする際には注意したい点もあります。

口座連携や個人情報の扱い

家計簿アプリを使う場合は、運営会社の利用規約、プライバシーポリシー、連携先、認証方法などを確認しましょう。セキュリティ対策の内容はサービスごとに異なります。パスワードの使い回しを避け、端末のロック設定も見直しておくと安心です。

自動連携の反映漏れ

カード利用や口座情報の反映には時間差が出ることがあります。二重計上や未反映がないか、月末にざっと確認すると誤差を減らしやすくなります。

家計改善と無理な節約は別物

家計のムダを減らすことと、生活の質を大きく下げることは同じではありません。必要な医療、教育、仕事に必要な支出まで削ると、長期的に不利益になる場合もあります。何を残し、何を減らすかを考えることが大切です。

契約や制度に関わる見直しは条件確認が必要

通信契約、保険、ローン、税金に関わる内容は、契約条件や制度改正で有利不利が変わることがあります。解約金、更新月、保障内容、税務上の扱いなどは、最新の公式情報や契約書面、必要に応じて専門家へ確認してください。

家計管理は「節約のために我慢する作業」ではなく、「自分にとって大事なお金の使い方を選ぶ作業」と考えると続けやすくなります。

まとめ

スマホで家計管理を始めると、毎月のお金の流れが見えやすくなり、家計のムダを見つけやすくなります。特に見直し効果が出やすいのは、通信費、サブスク、保険料、コンビニなどの少額支出の積み重なりです。

最初から完璧な家計簿を目指す必要はありません。まずは、収入と固定費を確認し、変動費の大きな項目を記録し、1か月後にムダ候補を3つ選ぶところからで十分です。続けやすい方法を選び、週1回だけでも振り返る習慣を作れば、家計改善の判断がしやすくなります。

なお、通信契約、保険、税金、ローンなどに関わる見直しは、契約条件や制度変更の影響を受けることがあります。実際に変更する前には、公式情報や契約内容を確認し、必要に応じて専門家へ相談してください。この記事は一般的な家計管理の考え方を紹介するものであり、個別の契約判断、税務判断、投資判断、法的判断を示すものではありません。

よくある質問

Q1. 家計簿アプリは無料版でも十分ですか?

基本的な記録や集計ができれば、無料版でも十分な場合があります。まずは無料で試し、広告の有無や連携数、必要な機能を確認してから判断すると無駄が出にくくなります。

Q2. 家計管理は毎日しないと意味がありませんか?

毎日できなくても問題ありません。週1回でも、支出を確認して予算との差を見られれば改善につながります。続けられる頻度を優先しましょう。

Q3. 現金払いが多くてもスマホで管理できますか?

できます。メモアプリや手入力型の家計簿アプリを使えば、現金支出も記録できます。レシートを撮影して残す方法もあります。

Q4. 何から見直すのが一番効果的ですか?

一般的には、固定費や使っていないサービスから確認しやすいです。通信費、サブスク、保険料などは、一度見直すと効果が続く可能性があります。ただし、契約条件や必要性は個人差があるため、内容確認は欠かせません。

Q5. 家計簿をつけると細かくなりすぎて疲れます。

費目を減らして、ざっくり管理に変えるのがおすすめです。最初は食費、日用品、固定費、その他くらいでも全体像はつかめます。

Q6. 夫婦で家計管理する場合、どう分担すればいいですか?

収入管理、固定費確認、日常支出の記録など、役割を分ける方法があります。大切なのは、どちらか一方を責める形にしないことです。月1回、短時間でも一緒に確認する時間を作ると共有しやすくなります。

Q7. 先取り貯金はどのくらいが目安ですか?

目安は家庭状況によって異なります。まずは無理のない金額、たとえば月5,000円や1万円から始める方法があります。収入や生活費、今後の予定を踏まえて調整しましょう。

Q8. ポイント還元を活用するのは悪いことですか?

悪いことではありません。ただし、ポイント目的で不要な買い物が増えると支出全体は増える可能性があります。還元額だけでなく、利用総額も確認することが大切です。

Q9. 保険の見直しも家計管理に含まれますか?

含まれますが、保険は単純に安ければよいとは限りません。保障内容、家族構成、勤務先の制度などを踏まえて考える必要があります。判断に迷う場合は、保険会社や専門家への確認も検討してください。

Q10. 家計管理を始めてもすぐに貯金できないのですが大丈夫ですか?

大丈夫です。最初の目的は、家計の現状を把握することです。現状が見えれば、どこを見直すべきか判断しやすくなります。急に大きく変えようとせず、小さな改善を積み重ねることが大切です。

この記事を読む前に押さえたいこと

スマホで簡単!家計管理をして家計のムダを減らす方法で一番大切なポイントは?

この記事で一番大切なのは、家計のムダを減らすには、いきなり我慢を増やすよりも、スマホで収入・固定費・変動費を見える化して、何にいくら使っているかを把握することです。特に通信費、サブスク、保険料、コンビニなどの少額支出は見落としやすいため、まずは固定費を確認し、次に大きな変動費を記録して、1か月後に見直し候補を3つだけ選ぶ流れが続けやすいといえます。

この記事はどんな時に読むと役立ちますか?

この記事は、毎月お金が残らない原因を知りたいときや、家計簿が続かなかった人が無理なく再挑戦したいときに役立ちます。現金払いが多い人はメモや手入力から始められますし、キャッシュレス中心の人は口座連携型アプリで確認を楽にできます。夫婦や家族で支出の考え方をそろえたいときや、固定費の見直しから優先して家計を整えたいときにも、具体的な手順の参考になります。